El USDA subestima las exportaciones de soja en EEUU_03.06.2015

Un análisis sobre la demanda internacional de soja muestra que China a la tercera semana de mayo ha acumulado un máximo histórico de compras en EEUU superior a 30 mill tt (barras verdes y eje izquierdo del gráfico 1); esto implica la segunda expansión consecutiva en la evolución interanual, mientras que si contrastamos el volumen actual con lo vislumbrado hace 12 meses la brecha es de 2.5 mill tt.

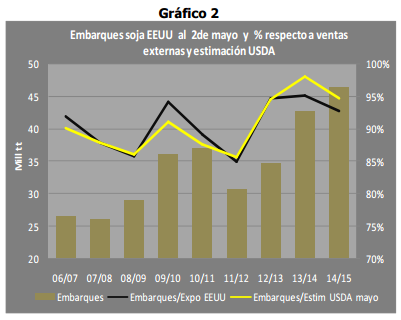

En otro orden, cuando el foco está puesto en los embarques sudamericanos y consecuentemente en las cancelaciones de negocios en EEUU, estamos viendo que en el primer productor mundial ya se han inspeccionado exportaciones por prácticamente 46.5 mill tt (barras marrones y eje izquierdo del gráfico 2). Esto, además de ser un máximo histórico en términos absolutos, supone un 95% de la previsión oficial (línea amarilla y eje derecho) y resulta el segundo mayor registro, solamente superado por lo vislumbrado hace un año. En este contexto, todavía existe margen para que esta variable arroje novedades respecto a su impacto en las existencias finales.

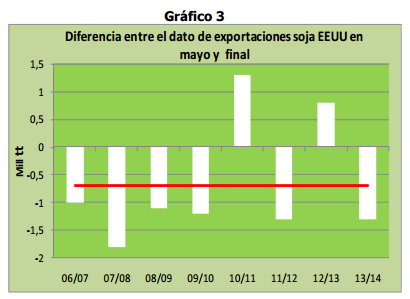

Por su parte, contrastando el dato de ventas externas informadas por USDA en mayo con el número final de cada de período, se observa que en 6 de las últimas 8 temporadas el organismo ha subestimado esta variable. Esta situación queda reflejada en el gráfico 3, con una brecha que en promedio ha sido de 700 mil tt (línea roja). Las únicas excepciones han sido 10/11 y 12/13, y en todos los períodos en los que el organismo se ha quedado corto en su previsión el error ha sido mayor a 1 mill tt (pico de 1.8 mill tt en 07/08).

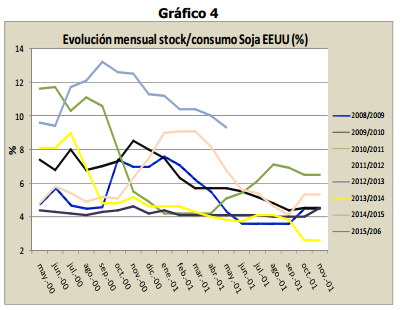

A partir de esto que estamos comentando, es más que probable que asistamos a un salto adicional en las estimaciones de demanda internacional de parte de USDA (la proyección de mayo es de 49 mill tt y los compromisos de exportación resultan de 50 mill tt; en 13/14 los negocios concretados a esta altura coincidieron con el volumen final de exportaciones) y, por consiguiente, a un ratio stock/consumo más bajo en EEUU. Si bien el panorama actual es bastante más holgado al percibido en las anteriores campañas, la realidad marca que esta relación a lo largo de este año comercial ha ajustado fuertemente desde septiembre pasado (en ese momento estaba en 13%, línea celeste del gráfico 4) y existe espacio para que vayamos a buscar niveles de 8% en los sucesivos reportes del organismo (actualmente por encima del 9%).

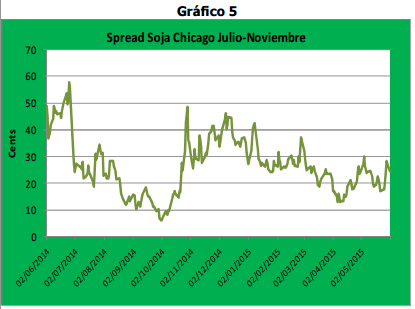

Con Fondos que se encuentran vendidos en soja en el mercado de Chicago, y que en el corto plazo concentrarán su posición en el ciclo 14/15 atentos a una relación stock/consumo que ha arrancado en niveles excepcionalmente altos (los números de mayo de parte de USDA la ubicaron en 13%), es que esperamos que el inverso entre julio y noviembre se acelere durante este mes.

En este sentido, sin la presencia de un evento climático de peso en las próximas semanas en el Medio Oeste de EEUU, y tomando en consideración que el reporte de siembra de finales de junio podría exhibir una expansión adicional a la informada el 30/3 cuando se encuestaron a más de 80 mil productores respecto a sus preferencias de implantación, es que crece la vulnerabilidad de noviembre para defender los 900 cents (U$S 330). En estos momentos el diferencial entre las dos posiciones de mayor liquidez en Chicago se encuentra por debajo de 30 cents (U$S 10), siendo uno de los menores valores de los últimos períodos a partir de que el traspaso de cosecha se va a realizar sin problemas. Con los argumentos que estamos dando nos parece que puede ir a buscar niveles de 40-50 cents en poco tiempo.